在一季度时候,那本应是银行信贷进行投放的旺季,然而,在处于疫情风暴中心位置的武汉,有一家银行它的资产超过了4000亿额度,可就是这样一家银行,却最终交出了一份成绩单,这份成绩单上显示总资产出现了缩水情况,缩水量达到了362亿,并且净利润也暴跌了23%。而这份成绩单,是来自汉口银行的财报,通过它,撕开了疫情对于金融业真实冲击的一角。

总资产单季缩水三百亿

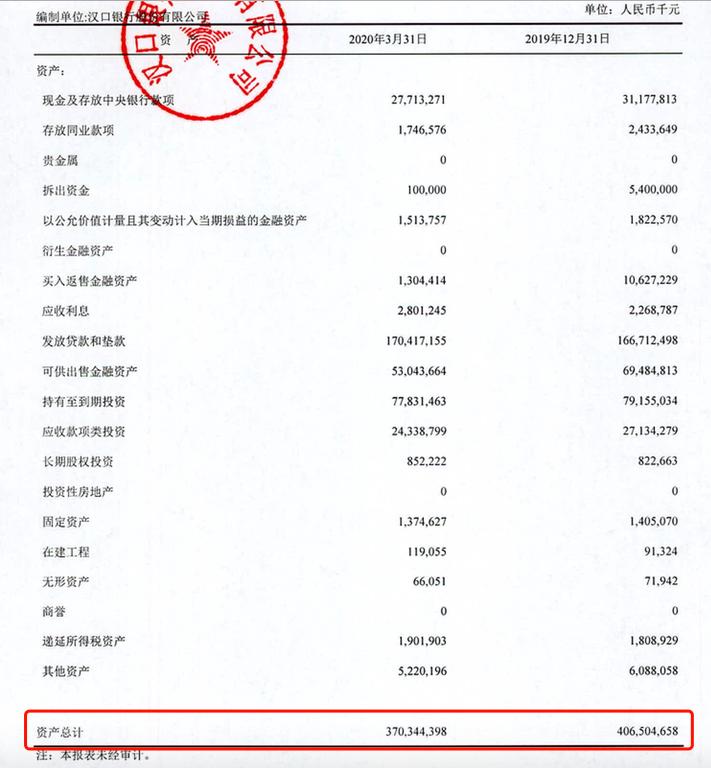

汉口银行在一季度末时,总资产下降到了3703.44亿元。和年初相比较 ,减少了361.6亿元。降幅大概是9%。近来银行业里 ,这种“缩表”速度是相当少见的。它直接体现出 ,疫情封锁那段时期 ,企业生产以及居民消费停止 ,从而致使信贷需求急剧缩减。资产规模出现收缩 ,这表明银行依靠扩张 ,通过“以量补价”的方式,暂时没办法持续下去了。

营收净利双双掉头向下

2020 年第一季度,汉口银行达成营业收入 14.02 亿元,获取净利润 7.92 亿元,与同比相比分别降低了 16.3%以及 23.33%,和 2019 年全年营收呈现增长 6.51%的良好态势做对比,疫情所带来的断崖式下跌显得格外刺眼,利润下滑幅度远超营收,表明银行为了抵御未来的风险,已然开始大幅计提拨备。

资产减值损失激增近一点五倍

利润表里头有个关键数据得加以警惕,一季度的时候资产减值损失达到了4亿元,然而去年同一时期仅仅才是1.62亿元,同比急剧增长了146.91%。那多出来的2.38亿元减值,恰恰就是银行为有可能出现的不良贷款预先筑起的“防洪堤”。这也从侧面证实了银行的判断,疫情致使的还款违约风险正在急速攀升。

不良贷款率小幅抬头

到3月末为止,汉口银行不良贷款余额是31.82亿元,不良贷款率为1.8%,跟年初的1.75%相比较,上升了0.05个百分点。虽说增幅不算大,然而鉴于疫情期间好多贷款执行了延期还本付息政策,实际的风险暴露或许还没有完全呈现出来。一旦政策到期,餐饮、零售等受冲击严重行业的不良生成压力会更大。

信贷投向与作业模式被迫转型

银行的生存法则被疫情改变了,汉口银行表明,对于零售、地产等遭受冲击行业的信贷得及时进行调整,与此同时,要加大对远程办公、在线教育、生物医药等新兴领域的支持力度,更为关键的是,物理网点停止运营致使银行不得不加快数字化转型步伐,把大量业务从线下挪到线上,这成为了银行未来竞争力好坏的区分界限。

长期影响可控短期阵痛难免

尽管一季度呈现出的数据状况不佳,然而汉口银行对于长期方面的发展依旧持有信心。这家银行觉得,伴随全国的复工复产趋向推进以及相应政策的扶持,经济正在加速实现恢复。从长远那个角度去看,疫情对于银行业所造成的冲击是属于暂时性质的。但是当下此刻所面临的挑战是非常是实际的,中小微企业的经营困难程度加剧了违约风险,银行需要同步去做好实体方面的纾困以及自身资产质量的保卫相关工作。

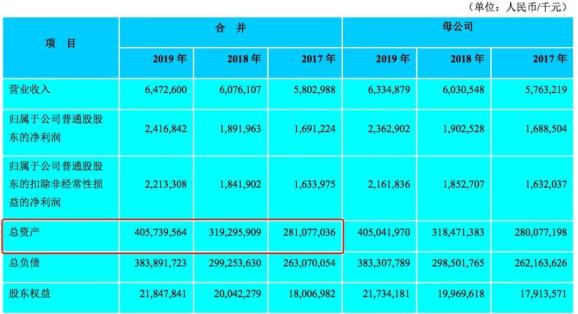

假设并非是疫情这种状况 ,位于武汉有着那么一家总部的银行 ,正处于那种上升的通道之中。在2019年的时候 ,它的总资产才刚刚突破了那个4000亿的大关 ,差不多近三年的规模扩张之际 ,每个一年就会呈现出一个台阶的态势 ,而且还有着计划去引入战投 ,成立理财子公司。现今 ,这些所规划的蓝图 ,全都是得在消化掉疫情所带来的冲击之后 ,才能够去继续向前推进。你自己认为 ,在武汉全面解封之后 ,类似于汉口银行这样的本地银行 ,究竟需要花费多长的时间 ,才可以恢复到正常的那种增长水平呢?欢迎在评论区留下留言进行讨论。