中国汽车在一季度的销售量,几乎是大幅度下降到接近原来的一半,经销商的现金流动情况变得非常紧张,急需要资金来维持运营,在疫情的强烈冲击之下,汽车行业正面临着关乎生与死这样极其严峻的考验。这场在全球范围内爆发的公共卫生危机,将汽车价值链的脆弱之处给暴露了出来,与此同时,也为这个行业的转型,提供了意想不到的契机。

销量断崖下的市场分化

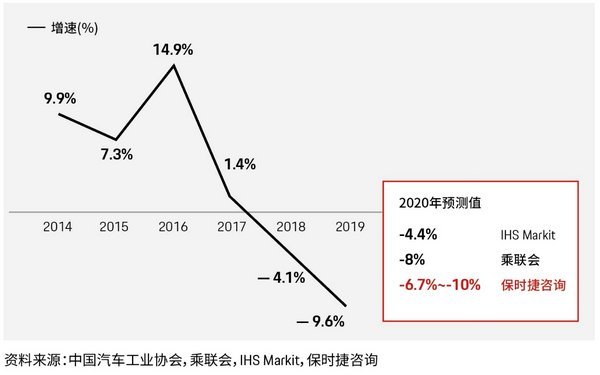

今年一季度,中国乘用车销量同比急剧暴跌,接近40%,创下了历史上最大的跌幅。3月份销量相较于前两月,有了一定程度的回升,然而2020年全年销量预计依然会下滑,幅度在4%至10%之间。这一预测是依据当前的经济形势得出的,唯一存在变数的是政府有可能出台的刺激政策。

疫情致使消费者购车需求呈现出显著的分化态势,一部分人鉴于收入预期下降进而取消购车计划,另一部分人则选择推迟消费,于此同时尚有原本并无购车意愿的人因要规避公共交通从而成为潜在买家,车企必须精准识别这些细分群体,采用差异化产品组合以及营销手段去争取剩余时间以弥补损失。

经销商生存保卫战

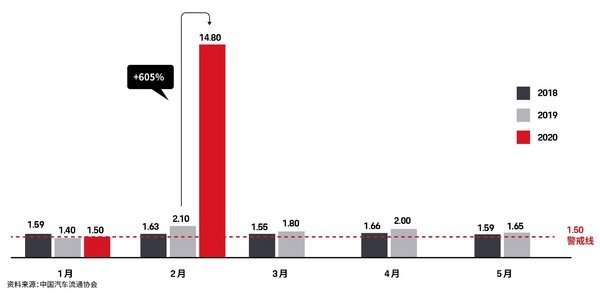

一季度,多数经销商近乎处于闭店情形,收入锐减,然而固定成本却照旧,诸多经销商现金流承受极大压力,经营欠佳或者资金薄弱者或许难以熬过今年,库存积压以及资金链断裂成为高悬在经销商头顶的达摩克利斯之剑。

汽车企业非要构建或者完备经销商风险管控机制,及时辨别处于危机状况里的经销商并发出预警信号。针对快要破产的经销商,得要在公关、财务、网络覆盖这些方面全面考量,拟定善后处理办法。助力经销商存活下去,等同于助力汽车企业自身存活下去。

生产供应链重构

在中国范围内,所占比例较大的相当一些整车企业,停工时长进入了至少7天到11天这个区间范围之内,哪怕就算3月陆续铺开复工情形模式,然而也由于零部件工厂处于停产状态情形,从而会导致没办法按照预先规划好的产能来进行生产制造。在湖北地区,整车企业以及零部件企业所遭受受到影响时期的时间更为长久漫长,其复工的节奏速率,直接对全国范围内多家汽车制造企业产能的恢复加快速度起到了制约限制作用功效。

近期,车企应当迅速联合生产部门、采购部门、物流部门以及质量部门,甄别生产资源方面存在的缺口。关键之处在于,要在复杂的供应链系统里提高透明度,快速找出大量零部件供应体系当中的资源缺口。从中长期的角度来看,在中国汽车产能从不足转变为过剩的大背景情形之下,车企需要持续提高生产以及非生产领域的效率。

数字化营销加速

往昔众多车企曾予以尝试,疫情当下,数字化以及网上营销迎来特殊机遇,此刻更为关键的是将这些举措予以系统化落地,并非任凭个别经销商单独行动。数字展厅、网上销售诸如此类的数字化举措,唯有车企牵头,并由经销商协同合作方可达成。

消费者触媒习惯以及购车行为模式被疫情给改变了,车企要重新去设计线上营销的整个流程,从虚拟的看车开始,接着到在线进行谈价,然后再到上门去试驾交付,以此打造出无缝衔接的数字化购车体验,这次疫情会推动汽车零售业态加快变革。

产品健康功能升级

消费者因疫情对汽车产品健康功能有了更高的要求,产品及研发部门得考虑在新车型之上开发更多诸如抗菌内饰、空气净化、健康监测之类的健康功能,营销部门要思考怎样去有效传递健康产品形象。

汽车的健康概念正朝着从配置选项转变为核心卖点的方向发展,未来的汽车,它不仅仅可作出行工具,而且更应当成为能移动的健康空间,汽车企业需要把握消费者心理的变化情况,把健康功能进行系列化、明显化处置,从而在疫情过后的市场里形成具有差异特征的竞争胜出能力。

政策参与危机应对

汽车制造企业应当踊跃投身于政府针对汽车所推行的鼓励性政策的研讨之中,作为此行业关键核心角色,给出切实可行且具实效的建议。自购置税减免举措起,直至限购政策放宽,再从新能源补贴政策,到以旧换新政策,汽车生产企业需要凭借自身处于业务一线积累的经验,提出能够切实真正有效振兴此行业的方案。

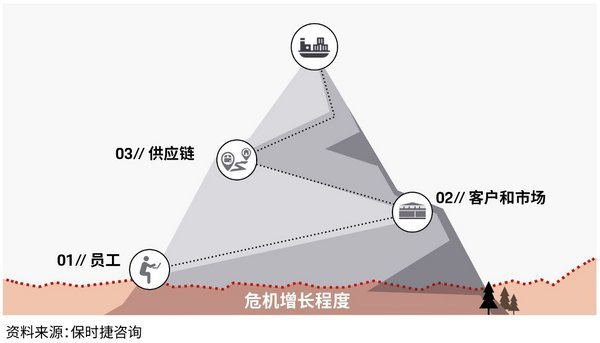

处理危机,得从预防、识别、分析、行动这四个重要主要方面开始着手。企业进行管理,要同时兼顾员工、兼顾客户和市场、兼顾供应链这三个主体。面对像疫情这样的突发因素,构建完善的危机管理机制相较于临时应对而言更加重要。

面对疫情,汽车行业,务必要认清现状、明确局势,并且评估损失,还要聚焦于能做之事,用以最大程度减少短期可能产生的冲击造成相应影响。更为关键的是,要借助此次危机,建立起长期所具备的优势状态,从而在行业实现复苏的节点,将其转化为能够胜利的态势结果。

疫情消散之后,你估量会更倾向于买车,还是会更慎重地进行消费?热烈欢迎于评论区域去分享你所持的观点,点赞以期让更多人嵌入到探讨之中,转发以使同行能够瞅见这些关于行业的洞察。